von Unfallregulierung | 3. Jul 2018 | Gutachter, Lexikon, News

Das Kaskorecht ist das Recht der Voll- und Teilkaskoversicherungen. Es handelt sich bei diesen Versicherungen um Schadensversicherungen. Sie sind Sachversicherungen im Sinne der §§ 88 ff. des Versicherungsvertragsgesetzes (VVG). Wer eine Kaskoversicherung abschließt, versichert ein Fahrzeug gegen bestimmte Arten von Schäden (Zerstörung, Beschädigung, Totalschaden, Verlust).

Versicherungen als Rechtsprodukt

Dass es den Begriff „Kaskorecht“ gibt, zeigt schon, dass sich um Kaskoversicherungen ein ganzes Rechtsgebiet rankt. Das liegt einerseits daran, dass Versicherungen ein Rechtsprodukt sind. Sie sind ihrer Natur nach komplex. Andererseits liegt es auch daran, dass es sich bei Versicherungen um ein Massenprodukt handelt. Weil es jährlich Millionen von Schadensfällen gibt, und jeder Fall etwas anders ist, gibt es auch jährlich tausende von Rechtsstreitigkeiten. Dazu ergehen zahlreiche Urteile.

Gesetze und Praxis

Die wichtigsten Gesetze im Versicherungsrecht sind das VVG, das Bürgerliche Gesetzbuch (BGB) und das Versicherungsaufsichtsgesetz (VAG). Hier findet man grundlegende Regelungen zu Rechten und Pflichten sowie zur Beweislast. Weiteres ergibt sich aus dem jeweiligen Versicherungsvertrag. Im Idealfall muss ein Richter also nur ins Gesetz schauen, sich den Vertrag und die konkrete Sachlage ansehen, um einen Fall zu entscheiden. Allerdings werden nicht alle Fragen durch Gesetze geklärt. Einige Gesetze lassen einen Spielraum offen, den der Richter nach seinem Ermessen nutzen kann. Einerseits sorgt das für mehr Flexibilität, andererseits zu mehr Unsicherheit. Daher kann niemand immer und mit absoluter Sicherheit sagen, wie ein Fall am Ende ausgehen wird.

Die Rechtsprechung

Die meisten Gerichte orientieren sich allerdings bei strittigen Rechtsfragen an der Rechtsprechung des höchsten Gerichts. Bei Zivil- und Strafsachen ist das der Bundesgerichtshof (BGH) . Diese Rechtsprechung kennen in der Regel nur spezialisierte Fachanwälte, Versicherer, Professoren und Richter. Sie können deshalb neue Fälle angemessen einschätzen. Im Rahmen des Kaskorechts befasst sich die Rechtsprechung mit Spezialfragen des Versicherungs- oder Schadensrechts, die für einen Laien meist schwer verständlich sind. Auch wenn es zur Bemessung des Schadensumfangs kommt, steht ein Laie oft vor einer Menge Fragen, von denen abhängt, was er im Endeffekt von der Versicherung verlangen kann. Daher ist es sinnvoll für ihn, sich nach seinen Rechten und Pflichten zu erkundigen, bevor er sich auf einen Rechtsstreit einlässt. Empfehlenswert ist es also, einen spezialisierten Rechtsanwalt zurate zu ziehen. Insbesondere, wenn größere Summen im Raum stehen.

Umut Schleyer, Rechtsanwalt und Fachanwalt für Verkehrsrecht in Berlin

von Redaktion | 15. Jun 2018 | Gutachter, News, Urteile

Probleme mit der Württembergischen Versicherung

1. Wir berichten regelmäßig über Verkehrsunfälle und die anschließende Unfallregulierung. Auch einfach gelagerte Fälle werden nicht reibungslos reguliert. Anscheinend gibt es in Deutschland keine „normale Unfallregulierung“ mehr. Dabei beleuchten wir oftmals auch die fragliche Praxis der Haftpflichtversicherungen.

2. Wenn Sie einen Unfall hatten oder Kfz-Sachverständiger, Mitarbeiter eines Autohauses oder einer Werkstatt sind, dann sollten Sie unbedingt weiterlesen! Nicht nur Unfallgeschädigte werden an der Nase herumgeführt, sondern vor allem Kfz-Sachverständige, Autohäuser und Werkstätten. Das kann man auch >>>hier<<< nachlesen.

Wir hatten bereits darüber berichtet, dass so gut wie alle Versicherungen die Rechnungen von Kfz-Sachverständigen kürzen. Das kann man unter anderem >>hier<< und >>hier<<nachlesen.

3. In diesem Artikel zeigen wir die Probleme mit der Württembergischen Versicherung nach einem unverschuldeten(!) Unfall.

a. Am 15.02.2016 wurde Herr „B“ unverschuldet in einen Verkehrsunfall verwickelt. Die Haftung des Unfallgegners und seiner Haftpflichtversicherung, nämlich der Württembergischen Versicherung, war dem Grunde nach unstreitig. Der vorläufige Gesamtschaden des Mandanten betrug 1.900,00 Euro und setze sich unter anderem aus folgenden Positionen zusammen: 1.396,10 Euro netto Reparaturkosten und 472,50 Euro Kfz-Sachverständigenkosten. Herr „B“ wollte den Unfallschaden fiktiv abrechnen.

b. Daraufhin kürzte die Württembergische Versicherung die Reparaturkosten um 300,50 €. Das Schreiben kann >>hier nachgelesen<< werden. Als vermeintlichen Grund wurde auf einen Prüfbericht verwiesen. Dass solche Prüfberichte oftmals rechtlich nichts Wert sind, darüber hatten wir >>hier berichtet<<.

c. Die Ausführungen der Sachbearbeiterin waren rechtlich falsch. Dass bei einer fiktiven Abrechnung sowohl UPE-Aufschläge als auch die Stundenverrechnungssätze zu bezahlen sind, hatten wir bereits >>hier berichtet<<. Der Abrechnung wurde selbstverständlich widersprochen. Die Sachbearbeiterin war sich aber nicht zu schade, ihre „Lüge“ nochmals zu wiederholen, >>hier klicken<<.

d. Auch dieser Abrechnung wurde widersprochen. Daraufhin wurde ein weiterer Betrag von 184,42 Euro bezahlt. Diese Abrechnung kann man >>hier einsehen<<.

e. Wir rieten Herrn „B“ zu einer Klage, damit die restlichen UPE-Aufschläge bezahlt werden. Nachdem er einen Klageauftrag erteilte, erhielten wir von seiner Rechtsschutzversicherung auch eine Kostendeckungszusage.

4. Überraschung Nummer 1: Nachdem die Klage der Württembergischen Versicherung zugestellt wurde, wurde die eingeklagte Summe sofort und vollständig bezahlt. Das Schreiben kann man >>>hier einsehen<<<.

Die vollständige Regulierung des Unfallschadens dauerte über 2 Jahre! Willkommen in der Realität. Sogar „Selbstverständlichkeiten“ müssen mittlerweile eingeklagt werden.

5. Überraschung Nummer 2: Obwohl mittlerweile viele Autobesitzer wissen, dass es bei JEDER Unfallregulierung Probleme gibt, verzichten viele auf einen Kfz-Sachverständigen und auf einen Rechtsanwalt. Dies ist verwunderlich, da die gegnerische Haftpflichtversicherung im Normalfall, sowohl die Kfz-Sachverständigenkosten als auch die Rechtsanwaltskosten bezahlen muss, wenn man unverschuldet in einen Unfall verwickelt wurde. Dazu gibt es hier ein Erklärvideo, >>>bitte hier klicken<<<.

Umut Schleyer – Rechtsanwalt und Fachanwalt für Verkehrsrecht

von Redaktion | 14. Jun 2018 | Gutachter, News

Unfallregulierung

schlechte Aussichten

1. Leider sehen die Aussichten in der Unfallregulierung nicht gut aus. Die Leidtragenden werden die Unfallgeschädigten sein. Wir hatten bereits mehrfach darüber berichtet, dass Haftpflichtversicherungen alles tun, um Geld zu sparen. In erster Linie erfolgt dies, indem man die berechtigten Ansprüche der Unfallgeschädigten unberechtigt kürzt. Das kann man unter anderem >>hier nachlesen<<.

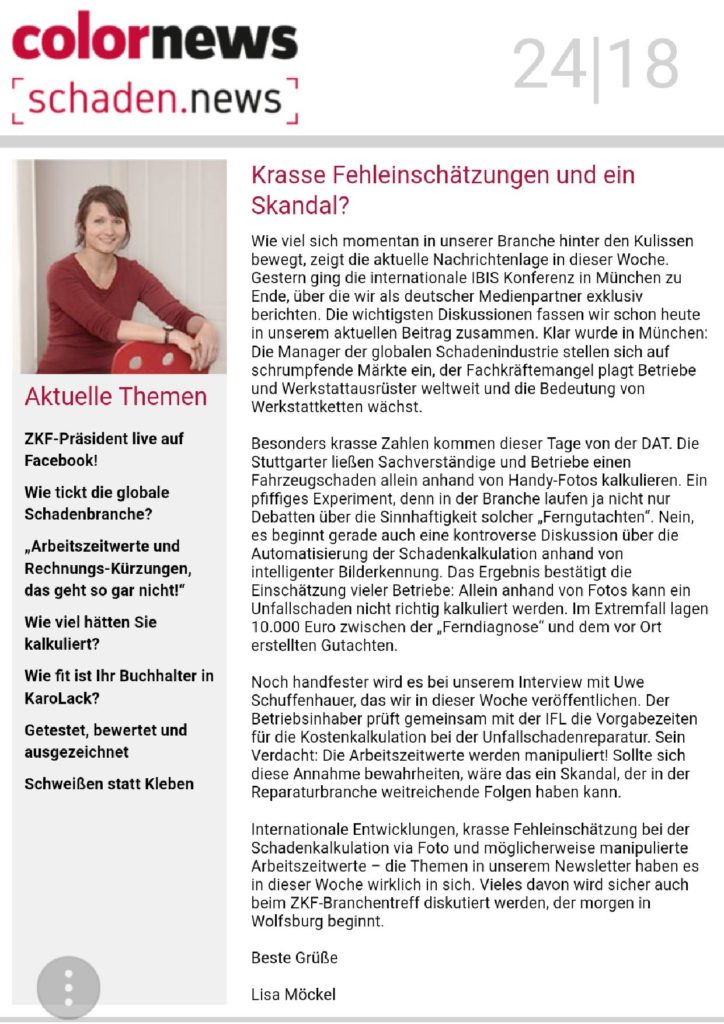

2. Welche Neuigkeiten gibt es?

Nach einem aktuellen Bericht von Frau Lisa Möckel auf der Seite www.schaden.news wächst der Druck in der „Schadenindustrie“. Es droht wohl eine Automatisierung der Schadenkalkulation!? Anbei ein Screenshot des Berichts:

Unterschiede bis zu 10.000,00 Euro !!!

3. Wir hatten bereits darüber berichtet, dass es im Zeitalter der Digitalisierung und des technischen Fortschritts zahlreiche Ideen gibt, wie man den Kfz-Sachverständigen vor Ort ersetzen und viel Geld als Versicherungen sparen kann. Eine angeblich kluge Lösung nennt sich Live-Expert-System. Dass dieses „System“ keine gute Alternative ist, kann man >>>hier nachlesen<<<.

4. Bereits heute versuchen Versicherungen und andere Unternehmen an allen Ecken und Kanten zu sparen. Der Druck ist so groß geworden, dass die Entlassung von Personal dazu führt, dass Aktienkurse eines Unternehmens steigen. Das ist und klingt pervers. Man muss kein Prophet sein um zu erkennen, dass auch die Versicherungen in der Zukunft jedes Mittel nutzen werden, um nach einem Unfall auf Kosten des Unfallgeschädigten sparen zu können.

5. Obwohl viele Autobesitzer wissen, dass man nach einem unverschuldeten Unfall einen Kfz-Sachverständigen und einen Rechtsanwalt seiner Wahl beauftragen kann, ohne dass einem in der Regel Kosten entstehen, verzichten viele darauf. Es ist so als würde man „ohne Wasser und Karte in der Wüste wandern gehen.“ Einfach nur naiv! Solche krassen Fehlentscheidungen können nach einem Unfall viel Geld kosten. Dazu gibt es >>>hier einen Bericht<<<.

Jeder kluge und erfahrene Kfz-Sachverständige wird bei der Schadenaufnahme dringend raten, einen kompetenten Anwalt zu beauftragen. Umgekehrt wird jeder kompetente Anwalt seinem unfallgeschädigten Mandanten dazu raten, einen Kfz-Sachverständigen seiner Wahl zu beauftragen. Alles andere macht kein Sinn, sondern kostet nur viel Nerven, Zeit und Geld.

Umut Schleyer – Rechtsanwalt und Fachanwalt für Verkehrsrecht

von Unfallregulierung | 5. Jun 2018 | Gutachter, Lexikon, News

Was ist eine Kaskoversicherung?

Mit einer Kaskoversicherung kann man ein Fahrzeug gegen Beschädigung, Zerstörung, Totalschaden und Verlust versichern. Eine Kaskoversicherung ist also eine Sachversicherung im Sinne der §§ 88 ff. des Versicherungsvertragsgesetzes (VVG).

Haftpflicht- und Kaskoversicherungen

Wichtig: Eine Kaskoversicherung ist keine Haftpflichtversicherung. Eine Haftpflichtversicherung dient nämlich dem Schutz des Versicherten vor den Ansprüchen Dritter. Sollte man also einen Unfall verschulden, muss die Haftpflichtversicherung für den Schaden aufkommen, den man beim Dritten verursacht hat (es sei denn, man hat etwa den Unfall vorsätzlich herbeigeführt). Die Kaskoversicherung greift dagegen nur bei Schäden am eigenen Fahrzeug. Anders als die Haftpflichtversicherung ist eine Kaskoversicherung keine Pflichtversicherung. Der Fahrzeughalter muss sie also nicht abschließen.

Teilkasko und Vollkasko

Bei Kaskoversicherungen unterscheidet man zwischen Teilkasko- und Vollkaskoversicherung. Beide Arten der Kaskoversicherung schützen regelmäßig bei Bränden, Explosionen, bei Diebstahl und Raub. Außerdem sind Schäden aufgrund von Stürmen und Überschwemmungen normalerweise abgedeckt. Der Versicherungsschutz greift für gewöhnlich auch bei Wildschäden, Kurzschlussschäden und Glasbruch. Es kommt immer auf den jeweiligen Vertrag an. Unterschiedliche Verträge können unterschiedliche Bedingungen enthalten und im Versicherungsfall zu unterschiedlichen Ergebnissen führen!

Teilkasko ist von der Vollkasko vollständig umfasst. Die beiden Versicherungen unterscheiden sich voneinander vor allem dadurch, dass die Vollkaskoversicherung auch selbstverschuldete Unfallschäden und Vandalismus abdeckt. Es werden aber nicht alle Schäden abgedeckt, die ein einfacher Mensch als „Unfall“ bezeichnen würde. Wenn zum Beispiel die Ladung verrutscht, und das Auto beschädigt, ist das in aller Regel nicht erfasst.

Grundsätzliches zum Versicherungsrecht

Vertragsrecht

Zwar werden Verträge eigentlich so verfasst, wie beide Vertragsparteien es wollen. Für Versicherungen gelten aber Besonderheiten, die es zu beachten gilt. Der Versicherer stellt praktisch immer den Vertrag komplett zusammen. Der Versicherungsnehmer (der Vertragspartner, der die Versicherung abschließt) kann einzelne Bestimmungen nicht abändern. Allerdings kann er verschiedene „Pakete“ oder „Tarife“ wählen. Das heißt, dass er Verträge oder Vertragsbestandteile auswählen kann, die zwar vom Versicherer gestellt werden, die für ihn aber vielleicht mehr Vorteile bieten. Häufig ist es möglich, Folgeschäden mitzuversichern, eine Neuwertentschädigung, eine „Mallorca-Police“ oder einen Auslandsschadensschutz zu vereinbaren.

Besonderheiten des Versicherungsrechts

Daneben gibt es im Versicherungsrecht Vorschriften, die den Versicherungsnehmer als Verbraucher schützen. So muss jeder Versicherer, Versicherungsvertreter oder Versicherungsmakler den Verbraucher zum Vertrag und zur eigenen Rolle angemessen informieren. Andere Vorschriften tragen dem Umstand Rechnung, dass der Anreiz hoch ist, die Versicherung zu missbrauchen. So ist es schon nach § 265 des Strafgesetzbuchs (StGB) strafbar, eine eigene Sache zu beschädigen, wenn man dabei die Absicht hat, sich zu bereichern. Außerdem treffen den Versicherungsnehmer Pflichten und Obliegenheiten nach dem VVG.

Vertragsbedingungen genau lesen!

Auf die konkreten Versicherungsbedingungen sollte man bei Vertragsschluss unbedingt genau achten:

Folgeschäden sind zum Teil nicht versichert. Die Kaskoversicherung deckt auch nicht die Sachen ab, die sich im Auto befinden (Handys, Navigationsgeräte etc.). Einige Kaskoversicherungen decken auch bestimmte Elementarschäden (Wetter- und Umweltschäden) nicht ab. Viele Verträge sehen auch eine Selbstbeteiligung vor. Sollte ein Schaden eintreten, muss der Versicherungsnehmer einen bestimmten Bestandteil des Schadens dann immer selbst übernehmen (zum Beispiel bis zu 200,- €). Daneben gibt der Versicherer häufig Rabatte oder Vergünstigungen, wenn die Wahrscheinlichkeit, dass ein Schaden eintritt, geringer ist (jährliche Zahlung, Einzelfahrerpolice, Wenigfahrer etc.).

Schadensklassen und Versicherungswechsel

Für Haftpflicht- und Vollkaskoversicherungen gibt es auch Schadensklassen, die darüber bestimmen, wie viel man zahlt: Je länger man unfallfrei bleibt, desto weniger zahlt man als Prämie (monatlich). Oft kann es auch sinnvoll sein, eine Versicherung zum Jahresende zu wechseln, wenn es günstigere Anbieter gibt. Dann sollte man sich aber auch sicher sein, dass man die neue Versicherung sicher hat. Verlassen Sie sich beim Vergleich von Versicherungen nie blind auf Vergleichsportale. Diese leben meist von Provisionen und agieren in eigenem Interesse.

Essentielle Risiken absichern, Überflüssiges weglassen

Tipp: Bevor Sie eine Versicherung abschließen, sollten Sie immer prüfen, ob Sie die Versicherung überhaupt brauchen. Auf der einen Seite sind in Deutschland viele Menschen nicht ausreichend gegen essentielle Risiken abgesichert. Auf der anderen Seite sind viele überversichert. Zwar schließen viele Handy- und Reiserücktrittsversicherungen ab, aber oft keine Privathaftpflicht- oder Berufsunfähigkeitsversicherung. Die essentiellen, besonders gravierenden Lebensrisiken sollten immer zuerst abgesichert werden. Während die Teilkasko viele gängige Schäden abdeckt, lohnt sich Vollkasko eigentlich nur bei besonders teuren Fahrzeugen.

Umut Schleyer, Rechtsanwalt und Fachanwalt für Verkehrsrecht in Berlin

von Redaktion | 31. Mai 2018 | Gutachter, Lexikon, Urteile

HUK-COBURG kürzt und

zahlt erst nach einer Klage!

1. Wir berichten regelmäßig über Verkehrsunfälle und die anschließende Unfallregulierung. Einige unserer Artikel handeln auch über die HUK-COBURG. Das liegt vor allem daran, weil sie als Haftpflichtversicherung gerne und viel kürzt. Dies erfolgt regelmäßig auf dem Rücken der Unfallgeschädigten und auch zu Lasten der beauftragten Kfz-Sachverständigen.

a. Wir hatten bereits darüber berichtet, dass die HUK-COBURG gerne die kalkulierten Stundenverrechnungssätze kürzt.

>>Diesen Artikel kann man hier nachlesen<<

b. Wir hatten auch darüber berichtet, dass die HUK-COBURG rechtswidrig die Restwerte kürzt und dadurch der Unfallgeschädigte viel Geld verlieren kann, aber nicht, wenn er durch uns bearten wird!

>>Diesen Artikel kann man hier nachlesen<<

c. Wir hatten ebenfalls darüber berichtet, dass vor allem die Rechnung der Kfz-Sachverständigen ein beliebtes Kürzungsmittel sind und viele Sachverständige daran verzweifeln.

>>Diesen Artikel kann man hier nachlesen<<

2. In diesem Artikel möchten wir Ihnen zeigen, dass die Kürzungen systematisch und Zahlungen oft erst nach einer Klage erfolgen. Man benötigt daher viel Ausdauer und einen kompetenten Anwalt. Ein bisschen Glück sollte nicht fehlen.

Was war passiert?

Am 02.05.2017 wurde Herr „K“ unverschuldet in einen Unfall verwickelt. Er beauftragte einen Kfz-Sachverständigen seiner Wahl, der ordnungsgemäß ein Gutachten sowie eine Rechnung für seine Tätigkeit erstellte. Die Rechnung belief sich auf 450,65 €. Der Unfallgegner war bei der HUK-COBURG versichert. Sie kürzte die Rechnung des Kfz-Sachverständigen um 45,38 €. Dazu benutzt sie einen ihrer vielen Textbausteine. Auf solche Textbausteine fallen natürlich sehr viel Unfallgeschädigte (die nicht oder schlecht beraten sind) herein.

Dieses Schreiben kann man hier nachlesen >>bitte hier klicken<<.

Eine vollständige Regulierung erfolgte trotz unserer Zahlungsaufforderung nicht. Daraufhin erhoben wir vor dem Amtsgericht Bottrop eine Zahlungsklage. Man mag es kaum glauben. Nach Zustellung der Klage zahlte die liebe HUK-COBRUG plötzlich anstandslos, inklusive Verzugszinsen.

Das Schreiben kann man hier nachlesen >>bitte hier klicken<<.

Über diese systematische Abzocke hatte ich bereits berichtet. Diesen Artikel kann man hier nachgelesen werden >>bitte hier klicken<<.

4. Wie man sieht, ist man ohne Anwalt aufgeschmissen. Selbst wenn die Haftung feststeht, wird an allen Ecken und Kanten gekürzt. Daher gleicht es an ein Wunder, dass viele Unfallgeschädigte nach einem unverschuldeten Unfall keinen Anwalt beauftragen, obwohl ihnen grundsätzlich keine außergerichtlichen Anwaltskosten entstehen.

Umut Schleyer – Rechtsanwalt und Fachanwalt für Verkehrsrecht in Berlin

von Redaktion | 15. Mai 2018 | Gutachter, Lexikon, News, Urteile

Dashcam als Beweismitel zulässig

Urteil des BGH vom 15.05.2018

1. Der Bundesgerichtshof hat heute am 15.05.2018 entschieden, dass die Aufnahmen einer Dashcam in Fahrzeugen als Beweismittel vor Gericht verwendet werden dürfen. Bedenken wegen des Datenschutzes bestehen nicht und seien allenfalls nachranging zu bewerten.

2. Wir hatten bereits mehrfach darüber berichtet, dass sich bereits mehrfach Gerichte mit der Zulässigkeit einer Dashcam-Aufzeichnung als Beweismittel beschäftigt haben. Dies kann man >>>hier<<< und >>>hier<<< nachlesen. Es gab aber auch Gerichte, die dies verneint hatten. Das kann man >>>hier<<< nachlesen.

3. Der Bundesgerichtshof als höchste zivilrechtliche Instanz hat nun ein Machtwort gesprochen und ein Grundsatzurteil gefällt.

4. Was war passiert?

Der Kläger wurde in einen Unfall verwickelt. Zum Zeitpunkt des Unfalls hatte er eine Dashcam in seinem Fahrzeug installiert. Der Kläger behauptete, dass der gegnerische Fahrer die Fahrspur verlassen und dadurch den Unfall verursacht hatte. Der Unfallgegner und seine Haftpflichtversicherung bestreiteten dies vehement. Daraufhin klagte der Unfallgeschädigte und nahm den Beklagten und dessenHaftpflichtversicherung auf restlichen Schadensersatz in Anspruch. Die Beteiligten streiten darüber, wer von beiden seine Spur verlassen und die Kollision herbeigeführt hat. Die Fahrt vor der Kollision und die Kollision wurden von einer Dashcam aufgezeichnet, die im Fahrzeug des Klägers angebracht war.

Das Amtsgericht hat dem Kläger unter dem Gesichtspunkt der Betriebsgefahr die Hälfte seines Gesamtschadens zugesprochen. Der Kläger habe für seine Behauptung, der Beklagte sei beim Abbiegen mit seinem Fahrzeug auf die vom Kläger genutzte Fahrspur geraten, keinen Beweis erbracht. Der Sachverständige komme in seinem Gutachten zu dem Ergebnis, dass aus technischer Sicht die Schilderungen beider Parteien zum Unfallhergang prinzipiell möglich seien.

Dem Angebot des Klägers, die von ihm mit einer Dashcam gefertigten Bildaufnahmen zu verwerten, sei nicht nachzukommen. Die Berufung des Klägers hat das Landgericht zurückgewiesen. Die Aufzeichnung verstoße gegen datenschutzrechtliche Bestimmungen und unterliege einem Beweisverwertungsverbot.

Dieser Argumentation hat der Bundesgerichtshof heute widersprochen!

5. Was sagt der Bundesgerichtshof genau?

Zitat des Bundesgerichtshofs:

„Auf die Revision des Klägers hat der Bundesgerichtshof das Berufungsurteil aufgehoben und die Sache zur neuen Verhandlung und Entscheidung an das Landgericht zurückverwiesen.

Die vorgelegte Videoaufzeichnung ist nach den geltenden datenschutzrechtlichen Bestimmungen unzulässig. Sie verstößt gegen § 4 BDSG, da sie ohne Einwilligung der Betroffenen erfolgt ist und nicht auf § 6b Abs. 1 BDSG oder § 28 Abs. 1 BDSG gestützt werden kann. Jedenfalls eine permanente anlasslose Aufzeichnung des gesamten Geschehens auf und entlang der Fahrstrecke des Klägers ist zur Wahrnehmung seiner Beweissicherungsinteressen nicht erforderlich, denn es ist technisch möglich, eine kurze, anlassbezogene Aufzeichnung unmittelbar des Unfallgeschehens zu gestalten, beispielsweise durch ein dauerndes Überschreiben der Aufzeichnungen in kurzen Abständen und Auslösen der dauerhaften Speicherung erst bei Kollision oder starker Verzögerung des Fahrzeuges.

Dennoch ist die vorgelegte Videoaufzeichnung als Beweismittel im Unfallhaftpflichtprozess verwertbar. Die Unzulässigkeit oder Rechtwidrigkeit einer Beweiserhebung führt im Zivilprozess nicht ohne Weiteres zu einem Beweisverwertungsverbot. Über die Frage der Verwertbarkeit ist vielmehr aufgrund einer Interessen- und Güterabwägung nach den im Einzelfall gegebenen Umständen zu entscheiden. Die Abwägung zwischen dem Interesse des Beweisführers an der Durchsetzung seiner zivilrechtlichen Ansprüche, seinem im Grundgesetz verankerten Anspruch auf rechtliches Gehör in Verbindung mit dem Interesse an einer funktionierenden Zivilrechtspflege einerseits und dem allgemeinen Persönlichkeitsrecht des Beweisgegners in seiner Ausprägung als Recht auf informationelle Selbstbestimmung und ggf. als Recht am eigenen Bild andererseits führt zu einem Überwiegen der Interessen des Klägers.

Das Geschehen ereignete sich im öffentlichen Straßenraum, in den sich der Beklagte freiwillig begeben hat. Er hat sich durch seine Teilnahme am öffentlichen Straßenverkehr selbst der Wahrnehmung und Beobachtung durch andere Verkehrsteilnehmer ausgesetzt. Es wurden nur Vorgänge auf öffentlichen Straßen aufgezeichnet, die grundsätzlich für jedermann wahrnehmbar sind. Rechnung zu tragen ist auch der häufigen besonderen Beweisnot, die der Schnelligkeit des Verkehrsgeschehens geschuldet ist. Unfallanalytische Gutachten setzen verlässliche Anknüpfungstatsachen voraus, an denen es häufig fehlt.

Der mögliche Eingriff in die allgemeinen Persönlichkeitsrechte anderer (mitgefilmter) Verkehrsteilnehmer führt nicht zu einer anderen Gewichtung. Denn ihrem Schutz ist vor allem durch die Regelungen des Datenschutzrechts Rechnung zu tragen, die nicht auf ein Beweisverwertungsverbot abzielen.

Verstöße gegen die datenschutzrechtlichen Bestimmungen können mit hohen Geldbußen geahndet werden und vorsätzliche Handlungen gegen Entgelt oder in Bereicherungs- oder Schädigungsabsicht sind mit Freiheitsstrafe bedroht. Im Übrigen kann die Aufsichtsbehörde mit Maßnahmen zur Beseitigung von Datenschutzverstößen steuernd eingreifen.

Schließlich ist im Unfallhaftpflichtprozess zu beachten, dass das Gesetz den Beweisinteressen des Unfallgeschädigten durch die Regelung des § 142 StGB (Unerlaubtes Entfernen vom Unfallort) ein besonderes Gewicht zugewiesen hat. Danach muss ein Unfallbeteiligter die Feststellung seiner Person, seines Fahrzeugs und die Art seiner Beteiligung durch seine Anwesenheit und durch die Angabe, dass er an dem Unfall beteiligt ist, ermöglichen. Nach § 34 StVO sind auf Verlangen der eigene Name und die eigene Anschrift anzugeben, der Führerschein und der Fahrzeugschein vorzuweisen sowie Angaben über die Haftpflichtversicherung zu machen.“

Fazit: Dashcam-Aufzeichnungen sind als Beweismittel im Prozess verwertbar!

Umut Schleyer – Rechtsanwalt und Fachanwalt für Verkehrsrecht in Berlin